Сейчас только ленивый не интересуется инвестициями, то есть такими вложениями финансов, чтобы всерьез и надолго, ну и конечно, прибыльно.

Рентабельность инвестиций — это уровень доходности вложений, при котором затраты не только покрываются доходами, но дают еще и прибыль.

Опытные инвесторы заранее до вкладывания денег прибегают к расчетам возможной эффективности с помощью специальных показателей и формул.

Коэффициент рентабельности инвестиций — весьма популярен, универсален и несложен в расчетах. Этот относительный показатель лучше всего применять в сравнении: либо с другими предприятиями отрасли, либо с плановым уровнем, либо в динамике за предыдущие периоды.

Подробнее о формулах и примерах расчета, об интерпретации полученных результатов – в статье.

Что такое рентабельность инвестиций

Рентабельность инвестиций – один из основных критериев, который учитывается при принятии решения о целесообразности вложения средств.

Главная цель инвестирования – получение прибыли, поэтому важно понимать, когда вложенные средства окупятся и какой доход они могут приносить в будущем. При маленьких показателях рентабельности имеет смысл рассматривать другие варианты инвестирования, потому что соотношение рисков к прибыли будет слишком высокое.

Понятие

Рентабельность инвестиций – комплексный показатель эффективности вложений, при котором оценивается соотношение полученной прибыли к затратам. Выгодные вложения должны не только покрывать затраты доходами, но и давать прибыль сверх этого.

Инвесторам следует обязательно определять рентабельность инвестиций в маркетинг или любую другую сферу. Игнорирование этого показателя может привести к убыточности проекта или более длительному периоду окупаемости.

Доходность можно оценить относительными или абсолютными показателями. Абсолютные показывают прибыль в денежных единицах, а относительные сравнивают ее со всеми затратами (денежными, материальными, трудовыми и другими).

Рентабельность относится к относительным показателям и может выражаться в процентах или как коэффициент рентабельности инвестиций. Зная такие показатели, можно сделать вывод об эффективности или целесообразности использования средств:

- Составляя расчет, необходимо сравнивать полученные результаты с плановыми цифрами, при правильном планировании они должны приблизительно совпадать.

- Учитывается также и рентабельность инвестиций за прошлые периоды, что дает возможность делать прогнозы на будущее или вовремя выявить существующие проблемы.

- Опытные инвесторы обращают внимание на показатели работы других организаций выбранной отрасли, чтобы понимать уровень развития и конкурентоспособности своего предприятия.

После оценивания перспектив со всех сторон делается общий вывод об эффективности использования вложенных средств.

Формулы расчета

Она включает следующие составляющие:

- Прибыль – все доходы, которые получены за время инвестирования.

- Цена приобретения и цена продажи – цены, по которым актив покупается и продается,соответственно.

Индекс рентабельности инвестиций может рассчитываться по такой формуле:

в которой учитываются следующие показатели:

NPV – чистая стоимость инвестиций (включает норму дисконтирования, срок существования проекта),

I – сумма инвестиций.

Рассчитывая рентабельность инвестиций, формула любого типа показывает степень отдачи денежных вложений.

Этот показатель важен для любой сферы – высчитывают рентабельность инвестиций:

- в маркетинг,

- в производство,

- выгодность продаж и вложений собственного капитала, персонала и другое.

Важно, чтобы коэффициент рентабельности инвестиций был посчитан правильно, ведь неточный расчет может привести к потере денег.

Чтобы определить доходность вложений, нужно проанализировать все ресурсы. Это делается в несколько этапов:

- Составляется финансовый анализ компании.

- Рассчитывается величина инвестиций.

- Рассчитывают количество вкладов, учитывая инфляцию и другие возможные трудности.

Общая формула выглядит так: ROI = (Доход от вложений / объем вкладов) *100%, при этом часто важен не абсолютный показатель, а его изменение в динамике.

Какой показатель считается хорошим

Какую рентабельность инвестированного капитала можно назвать хорошей? Считается, что инвестировать можно в предприятия или идеи с рентабельностью выше 20%.

Кроме того, выгодность проекта можно оценивать по показателю индекса PI. Общие правила такие:

- PI > 1 проект может быть перспективным и приносить хорошую прибыль, стоит рассматривать возможность инвестирования.

- PI = 1 целесообразность вложения средств следует изучить более внимательно, проанализировав другие показатели эффективности.

Ставка дисконтирования, которая учитывается при подсчете показателя индекса, может меняться. Чем долгосрочнее проект, тем менее прогнозируемой становится этот показатель, что увеличивает фактор неопределенности и погрешности в результатах PI.

Заключительный вывод про рентабельность инвестиций рекомендуется делать, обращая внимание на несколько показателей: PI, NPV и IRR (внутренняя норма доходности). В таком случае хорошими показателями считаются NPV > 0, PI > 1, IRR > кредитной ставки банка.

Если самому просчитать рентабельность инвестиций сложно, то следует обратиться к специалистам, которые сделают точные безошибочные расчеты. Инвестору следует определять рентабельность инвестиций как на этапе выбора проекта, так и по его завершении, чтобы узнать, оправдались ли сделанные прогнозы.

Индекс рентабельности инвестиций – один из самых простых и наглядных показателей, которые могут с большой вероятностью определить целесообразность вложения средств в проект.

Источник: "business-poisk.com"

Рентабельность инвестиций — это мера эффективности вложений

Рентабельность инвестиций или ROI – это мера, позволяющая определить эффективность инвестиции или сравнить инвестицию с альтернативой. Для расчета ROI обычно чистую отдачу (доход) делят на стоимость инвестиции. Результат предоставляется как в процентном соотношении так и как коэффициент.

Формула рентабельности инвестиций (ROI) приведена ниже:

В вышеуказанной формуле “общим доходом” является любой доход за период жизни инвестиции, а также цена продажи инвестиции.

Коэффициент рентабельности инвестиций является очень популярным показателем, потому что он универсален и легко рассчитывается. Считается, что если инвестиция имеет отрицательный показатель ROI или существуют возможности с более высоким показателем рентабельности инвестиций, то такое вложение невыгодно и должно быть отменено.

Формула расчета ROI и соответственно определение термина может быть модифицировано в зависимости от ситуации – все зависит от того, что конкретно вы включаете в общий доход и стоимость.В широком смысле, определение термина и первоначальная формула составлены таким образом, чтобы учесть меру прибыльности инвестиции, тем не менее не существует единственно «правильного» подхода для расчета рентабельности инвестиций:

- Например, маркетолог может сравнивать два разных продукта путем деления валовой прибыли с каждого продукта на соответствующие маркетинговые затраты.

- Однако, финансовый аналитик может сравнить два разных продукта совершенно другим способом нежели маркетолог. Скорее всего финансовый аналитик разделит чистый доход на общую стоимость ресурсов, задействованных при производстве и продаже данного продукта.

Данная гибкость имеет и отрицательные стороны так как показателем ROI моно легко манипулировать для удовлетворения нужд оценщика, производящего расчет. При расчетах обязательно нужно понимать какие входные данные используются.

Источник: "investocks.ru"

Как рассчитать рентабельность инвестиций

Что такое рентабельность инвестиций? Это использование средств, при котором осуществляется не только покрытие затрат доходами, но также получение прибыли.

Прибыльность или доходность любого предприятия оценивается относительными или абсолютными показателями:

- Относительные характеризуют саму рентабельность, а также измеряются в виде коэффициента или в процентах.

- Абсолютные показывают прибыль, и поэтому выражаются в денежных единицах.

Так или иначе такие показатели всегда находятся под влиянием инфляции, а не величины прибыли, так как они выражаются соотношением капитала и прибыли или затрат и прибыли. Если вы делаете расчет, обязательно сопоставьте рассчитанный показатель рентабельности инвестиции с плановыми цифрами и показателями предыдущих периодов или других организаций.

Тогда вы сможете определить для себя эффективность использования своих средств, которые были вложены в развитие любого предприятия.

На сегодняшний день существует несколько трактовок данного понятия. Наличие различных формул возможно, в первую очередь, из-за различия в расчете показателя. Сегодня специалисты выделяют три основных формулы:

- Отношение дохода до уплаты налогов и процента к объему реализации, умноженное на отношение объемов реализации и активов компании;

- процентный показатель доходности реализации умноженный на оборачиваемость активов предприятия;

- отношение процентов и дохода до уплаты налогов к активам компании.

В любом из вышеописанных случаев основой для улучшения показателя доходности инвестиций (показателя финансовой деятельности) остается увеличение оборачиваемости активов, а также повышение уровня рентабельности реализации продукции.

Как правильно считать

Итак, для того, чтобы определить доходность ваших вложений, вы должны провести исследование всех инвестированных ресурсов. Анализ всех ваших вложений предусматривает несколько этапов:

- На первом этапе вы составляете финансовый анализ компании.

- На втором – вы ведете прогнозный расчет величины инвестиции.

- На третьем – расчет всех основных показателей эффективности вкладов с учетом воздействия таких рисковых факторов как влияние инфляции, трудностей с возможной реализацией и прочее.

ROI = (Доход от вложений / объем вкладов) *100%

Учитывайте тот факт, что во многих коммерческих организациях используются другие критерии для определения вложений или дохода.

При любом раскладе, во внимание будет приниматься не столько абсолютный расчетный показатель, сколько его динамика. Именно поэтому, если вы собираетесь заняться подсчетами, помните, что уровень должен превышать процент по кредиту овердрафт, а также доход от зафиксированных до выплаты налогов безрисковых инвестиций.Чтобы улучшить доходы от своих вложений вам нужно повысить рост оборачиваемости активов, а также рентабельность реализации товарной продукции.

Приемлемая степень

Как мы уже упоминали выше, этот показатель должен превышать прибыль от безрискового вложения. Что это значит? Это могут быть, например, акции строительных компаний, при этом прибыль должна быть установлена до момента выплаты всех налогов, как этого требует стандартная ставка. В противном случае большая часть вашей прибыли будет получена только путем вложения и получения процентов с ваших инвестиций.

Если процент овердрафта превышает размер доходов, прибыль не сможет компенсировать все затраты на заимствование вложения.

Как показывает практика, показатель всегда должен быть значительно выше, так как вы должны учитывать компенсацию и по задействованным управленческим ресурсам, и по всем принимаемым рискам. Допустимый показатель операционных активов должен достигать как минимум 20%.

Пример 1

Каждый год вы тратите на рекламу в известном журнале порядка $1 000. Каждый раз, когда к вам приходит новый клиент, вы спрашиваете его, откуда он о вас узнал. Отмечайте для себя те случаи, когда главным источников была реклама в журнале.

В конце года, подсчитав все данные, вы узнаете, что реклама принесла вам доход в $5 000, а значит, рентабельность ваших инвестиций в рекламу можно рассчитать так:

(Заработанные деньги/затраченные деньги) *100% = (5000/1000)*100%=500%

Это значит, за каждый доллар, который вы потратили на рекламу, вы получаете 5 долларов прибыли.

Пример 2

Вы хотите вложить свои деньги в покупку акций Сбербанка России. Ваши вложения не превышают сумму в $100. Ваши акции вырастают до $110. Как сделать расчет?

(Заработанные деньги / затраченные деньги) *100 = (110/100)*100=110%

Это значит, что на каждый доллар, который вы вложили, вы получаете прибыль в 110%, т.е. + 10 центов прибыли.

Пример 3

(Заработанные деньги / затраченные деньги) *100 = (36 000/30 000)*100=120%

Это значит, что на каждый рубль, который вы вложили, вы получаете прибыль в 120%.

Теперь вы знаете, как сделать такие расчеты самостоятельно. Это поможет узнать, были ли ваши инвестиции выгодными. Если нет, у вас есть шанс увеличить прибыль.

Источник: "moneybrain.ru"

Рентабельность инвестиций

Инвестиции представляют собой долгосрочные финансовые вложения, сделанные с целью получения прибыли в будущем. И одним из показателей их работы является рентабельность инвестиций.

Как рассчитать

Рентабельность инвестиций показывает, насколько они эффективны. Как правило, для расчета рентабельности инвестиций используется формула:

ROI = (прибыль от инвестиций - стоимость инвестиций) * 100% / Стоимость инвестиций

Для того, чтобы определить, насколько рентабельность инвестиций оправдывает их, необходимо знать себестоимость продукции, доход компании и вложения, потраченные на маркетинг (т.е. рекламу и продвижение товара). Значение, которое получится при расчете, должно быть больше нуля, тогда проект может считаться эффективным.Индекс рентабельности инвестиций помогает ответить нам на вопрос, насколько высок уровень доходов, которые принесет наш проект. При этом этот уровень показывает на единицу вложений. Индекс рентабельности инвестиций имеет ряд преимуществ:

- учитывает тот факт, что реальные денежные потоки распределяются во времени;

- рассматривает не отдельный эффект от инвестиций, а их сумму, которая была получена на протяжении всего проекта;

- позволяет корректно и адекватно оценить проекты с различными масштабами (например, разный объем производства).

Коэффициент рентабельности инвестиций показывает нам, какой уровень доходности мы получаем от инвестиционных вложений. Рассчитывается коэффициент рентабельности инвестиций по формуле:

Метод рентабельности инвестиций основывается на том, что рентабельность, т.е. эффективность, исходного проекта по стоимости должна быть ниже, чем инвестированные (а значит, заемные) средства. К сумме всех затрат на единицу продукции необходимо добавить сумму процентов по кредиту.

Так что это единственный метод, который учитывает то, что по полученным для реализации проекта вложениям необходимо будет уплатить определенный процент.

Метод рентабельности инвестиций подходит для предприятий, обладающих широким ассортиментом продукции, при этом для каждого изделия необходим расчет индивидуальных переменных затрат. Подходит он и для традиционных товаров с устоявшейся ценой, и для новинок.

Вычисление

Существует несколько методов расчета рентабельности инвестиций:

- расчет прибыли (насколько регулярно и стабильно получение прибыли);

- расчет рентабельности (оценка увеличения стоимости капитала).

Для определения центра прибыли используют показатель рентабельности инвестиций, он определяется путем деления чистой прибыли на объем инвестиций. В некоторых случаях оценка рентабельности инвестиций показатель рентабельности инвестиций определяется делением чистой прибыли на сумму акционерного капитала компании.

Норма рентабельности инвестиций рассчитывается через ставку дисконтирования (коэффициент для перерасчета будущих доходов в текущую стоимость). Эта цифра в идеале должна превышать доходность нерисковых инвестиций, которая рассчитывается до налогообложения.Проводя оценку рентабельности инвестиций, следует помнить, что финансовые вложения – это главная движущая сила бизнеса. Они должны обеспечить непрерывную деятельность предприятия, производство продукции и предоставление услуг, а также обеспечить развитие компании в будущем.

Источник: "kak-bog.ru"

Формула коэффициента рентабельности инвестиций

Рентабельность инвестиций — это один из наиважнейших показателей, определяющий и показывающий эффективность инвестиций в конкретной коммерческой организации. Рентабельность инвестиций рассчитывается как отношение всей чистой прибыли организации к вложениям (инвестициям) за один год.

Однако не все компании придерживаются данной формулы. Могут быть случаи, когда рентабельность инвестиций высчитывается несколько иными методами.

Это связано, прежде всего, с тем, что определение размера чистой прибыли и размера инвестиций в каждой организации рассчитываются по-разному и могут иметь различные количественные значения.

Такая путаница связана с разницей в определении таких понятий как доход и инвестиции. Поэтому необходимо знать различные определения этих экономических терминов. Однако, для анализа внутри компании это не столь существенно, так как определяющие значение имеет не количественный показатель рентабельности инвестиций, а динамика его изменения.

Показатели, определяющие уровень

Приемлемым уровнем рентабельности инвестиций считают:

- когда показатель рентабельности инвестиций превышает доход от вложений с минимальным уровнем риска

- когда показатель рентабельности инвестиций превышает процент по овердрафту. Иначе доход не покрывает издержки по заимствования вложенных средств или инвестиций.

В реальной практике показатель рентабельности инвестиций должен быть гораздо выше, так как возможны и другие незапланированные издержки в виде компенсаций, незапланированных расходов и т.п.

Основные формулы для расчета

Существует несколько трактовок такого понятия, как рентабельность инвестиций, и в связи с этим возможны некоторые различия в расчете этого показателя.

Выделим три основные формулы для расчета уровня рентабельности инвестиций:

- формула рентабельности инвестиций – отношение дохода до уплаты налогов и процентов к активам организации

- формула рентабельности инвестиций – отношение дохода до уплаты налогов и процентов к объему реализации, помноженное на отношение объемов реализации к активам компании

- формула рентабельности инвестиций – рентабельность реализации в процентах, помноженная на оборачиваемость активов компании.

Исходя из выше описанных формул, основой для улучшения такого показателя финансовой деятельности, как рентабельность инвестиций, является повышение уровня рентабельности реализации продукции и увеличение оборачиваемости активов.

Коэффициент рентабельности инвестиций — это финансовый показатель, дающий характеристику прибыльности инвестиций, полученных конкретной компанией. Другими словами, показатель, показывающий доходность от вложений.

Коэффициент рентабельности инвестиций = (доход + цена реализации – цена покупки)/ цена покупки * 100 процентов, где:

- Доход – весь доход, полученный за время владения тем или иным активом

- Цена реализации – цена, по которой данный актив был продан

- Цена покупки – цена, по которой данный актив был куплен

Источник: "investicii-v.ru"

Коэффициент рентабельности инвестиций ROI. Расчет и анализ показателя

Коэффициент рентабельности инвестиций – ROI (return on investment) позволяет рассчитать эффективность вложений компании. Для любого бизнеса основной целью является получение экономических выгод, усиление собственных позиций на рынке, развитие. Если не вкладываться в развитие, поддержание, расширение, то компания может оказаться не конкурентоспособной, что приведет к падению прибыли.

Инвестиции – основной ресурс для достижения целей бизнеса. Но каждое инвестиционное решение должно подвергаться качественному анализу, чтобы быть успешным и приводить к прогнозируемому результату. Вопрос оценки альтернативных предложений приобретает особую значимость в условиях ограниченности финансовых ресурсов.

И прежде, чем вкладывать деньги, инвесторы определяют целесообразность своих вложений, определяют ожидаемую эффективность, рентабельность инвестиций (ROI). ROI - это коэффициент возврата инвестиций, показатель рентабельности вложений.Он отражает прибыльность проекта в процентном соотношении при значении больше 100% или убыточность при значении меньше 100%. Существует несколько формул для расчета ROI. Наиболее часто для оценки инвестиционной деятельности компании в целом в практике используется следующая формула:

ROI = (Доход - Себестоимость) / Сумма инвестиций * 100%

Для расчета показателя необходимы данные:

- себестоимость – затраты на покупку сырья и материалов, доставку, производство, затраты на маркетинг и рекламу и т.д.

- доход – конечная прибыль с продажи продукта или услуги.

- Сумма инвестиций – объем вложенных денежных средств.

Отношение прибыли к сумме инвестиций показывает, во сколько раз первое больше второго. Если полученное значение меньше 100, то вложения не окупятся.

Приведенная выше формула достаточно универсальная и гибкая, поэтому ее можно использовать в оценке отдельных продуктов, направлений деятельности, бизнес-единиц.

Проводя сравнительный анализ эффективности вложений можно обоснованно менять политику развития того или иное направления деятельности, продукта. Появляется возможность более оптимального использования финансовых средств. Так, при сравнении нескольких продуктов по прибыльности лидеры в списке по прибыли в абсолютном значении не всегда дают высокую отдачу на вложенные средства.

Пример расчета

Рассмотрим на условном примере сравнение отдачи от инвестиций в развитие трех видов продуктов:

Вычисления:

- Продукт 1 = ((1 350 – 1012) * 9) / 2 804 = 108,5%

- Продукт 2 = ((1 450 – 1015) * 11) / 4 600 = 104%

- Продукт 3 = ((980– 755) * 8) / 1 581 = 113,9%

Результаты расчетов говорят от том, что Продукт 2 имеет самое высокое значение по маржинальной рентабельности и в абсолютном значении приносит больше прибыли, однако отдача от инвестиций в него наименьшая.

А вот Продукт 3 с самой низкой маржинальной рентабельностью показал наилучшие результаты по эффективности вложений.

Менеджеры могут скорректировать политику продвижения продуктов: увеличить объемы по Продукту 3, оптимизировать себестоимость, чтобы повысить маржинальную рентабельность.При этом важно соблюдать баланс, чтобы активность и увеличение вложений в Продукт 3 не привели к снижению показателя ROI. Для этого важно рассчитывать его на постоянной основе и следить за динамикой, своевременно принимая управленческие решения.

Оценка доходности за период

Если к предыдущей формуле добавить период, то она позволит оценить доходность за период владения активом и насколько объем вложенных средств вырос к концу периода:

ROI = (Общие инвестиции на конец периода + Прибыль за период - Сумма инвестиции в периоде) / Сумма инвестиции в периоде * 100%

При расчете коэффициент рентабельности инвестиций конкретного проекта или объекта формула приобретает вид: ROI = (Прибыль + (Цена продажи – Цена приобретения)) / Цена приобретения * 100%

- Прибыль – это доходы, которые получены за все время владения активом (капиталом);

- Цена приобретения – это цена, по которой был куплен актив (капитал);

- Цена продажи – это цена, по которой продастся актив (капитал) в конце срока владения.

ROMI для оценки рекламных компаний

В индустрии рекламы показатель рентабельности инвестиций используют для оценки отдельных рекламных кампаний. В этом случае используется упрощенный расчет, который не учитывает затраты на закуп, логистику, зарплату и прочее. В оценку включаются только затраты на рекламную кампанию.

Учитывая это, показатель корректнее называть ROMI (return on marketing investment), т.к. он оценивает эффективность маркетинговых вложений. Формула для расчета выглядит так:

- маржинальная рентабельность или наценка;

- бюджет рекламной кампании;

- доход от рекламной кампании.

- Если значение показателя больше 100%, то это означает, что вложения в рекламу полностью окупились и принесли прибыль.

- Если значение равно 100%, вы заработали в два раза больше, чем вложили в рекламную кампанию.

- Отрицательное значение говорит об обратном – вложения в рекламу не были эффективными.

Рассчитаем на примере значение ROMI, если нам известна маржинальная рентабельность (%): маржинальная рентабельность 25%, затраты на рекламу 190 тыс. руб., доход 970 тыс. руб.

Результат: Валовая прибыль = 970 * 0,25 = 242,5 тыс. руб.

ROMI = (242,5 – 190) / 190 *100% = 27,6%

В приведенном примере вложения на рекламную кампанию полностью окупились и принесли 27,6% прибыли от затрат. Показатель ROMI имеет погрешности, т.к. не учитывает все траты бизнеса во время рекламной кампании. Но в данном случае важна динамика изменений – это объективный показатель.

Такой анализ рекомендуется проводить не реже одного раза в месяц. Отслеживая окупаемость инвестиций, получаем возможность их более грамотного распределения, чтобы увеличить отдачу от вложенных средств. Отличия двух показателей ROI и ROMI в том, что ROI является наиболее общим понятием и показывает эффективность любых инвестиций.

ROI фактически является финансовым показателем, однако маркетологи взяли этот коэффициент на вооружение и стали использовать его при оценке отдельных маркетинговых кампаний, в результате чего появился более частный случай – показатель ROMI – return on marketing investment.

Анализ

Сами по себе результаты расчетов ROI не имеют особого смысла, если не делать определенных выводов и не предпринимать соответствующих действий.

Анализ ROI используют для того, чтобы повысить эффективность инвестиций, понять обоснованность вложений, соответствие целям компании. Инвестиции объективно должны способствовать увеличению прибыли.

Анализ показателя ROI позволяет делать несколько выводов:

- В условиях ограниченности ресурсов позволяет наиболее оптимально использовать финансовые ресурсы.

При этом могут быть две постановки задачи рационального использования инвестиций:

- если объем инвестиций для осуществления проекта задан, то следует стремиться получить максимально возможный эффект от их использования;

- если задан результат, который надо получить за счет вложения капитала, необходимо искать пути минимизации расхода инвестиционных ресурсов.

- ROI — относительный показатель и при сравнительном анализе нескольких объектов инвестирования помогает выявить тот объект инвестирования, который принесет наибольшую отдачу от вложений. При этом в абсолютном значении показатели прибыли других проектов могут быть выше.

- После проведения ранжирования проектов становится более очевидным какие из них требуют дальнейшего развития и продвижения, а какие следует приостановить.

Говоря о структуре ROI, следует назвать четыре категории потенциальной прибыли, которые компания может получить в результате проекта:

- сокращение трудоемкости (затраты на труд);

- снижение капитальных затрат (сокращение стоимости материалов, канцелярских принадлежностей, стоимости печати, затрат на электроэнергию и т. п.);

- увеличение производительности труда (обычно достигается от внедрения решений, приводящих к снижению времени вынужденного простоя системы или увеличению эффективности выполнения определенных задач);

- бизнес-прибыль (как правило, это увеличение реальной прибыли компании, что может быть достигнуто за счет увеличения уровня продаж, увеличения прибыли от одного покупателя и т. д.).

Часто возникает вопрос - зачем использовать четыре различные категории, чтобы просчитать возврат. Ответ прост: каждая из категорий служит для того, чтобы показать важный аспект относительных показателей доходов/расходов. Вместе они позволяют достаточно точно оценить успех проекта в целом.

Преимущества и недостатки ROI

Серьезный недостаток коэффициента рентабельности инвестиций ROI заключается в том, что он не учитывает сроки получения прибыли. Каждый раз, когда деньги вкладываются в проект, он «консервируются» до тех пор, пока он не начнет приносить прибыль.

Деньги, привлеченные в один проект, нельзя инвестировать в другой. Поэтому инвесторы должны учитывать преимущества более раннего поступления денег от инвестиций, для того, чтобы иметь ресурсы для других вложений.Существуют так же другие недостатки данного метода:

- в основу метода заложена бухгалтерская прибыль, которая может зависеть от различных методов учета;

- ROI является относительной мерой и, следовательно, не учитывает объема инвестиций;

- не учитывается продолжительность проекта;

- игнорируется временная стоимость денег.

Однако у коэффициента рентабельности инвестиций есть и преимущества:

- вычисления простые и могут быть сделаны достаточно быстро.

- используется общеизвестная концепция измерения доходности в процентах.

- бухгалтерскую прибыль можно легко посчитать из финансовой отчетности.

- охватывает всю продолжительность проекта.

- менеджеры и инвесторы привыкли мыслить в терминах прибыли и поэтому данный метод для них более понятный.

Для полноценной оценки эффективности инвестиционных вложений с точки зрения собственника, инвестора, банка или государственных органов необходимо рассматривать различные составляющие проекта.

При формировании только одного набора показателей эффективности может возникнуть опасность неадекватного представления проекта с точки зрения других заинтересованных сторон.

ROI входит в систему оценки инвестиций и для получения более объективных результатов его нужно рассматривать в комплексе с такими показателями, как чистая приведенная стоимость, срок окупаемости, внутренняя норма доходности.

Источник: "fd.ru"

Универсальная формула для определения эффективности вложений

Прежде всего, скажем, что прибыльность (доходность, рентабельность и т.д., как угодно) проекта может быть выражена двумя видами показателей:

- Первый вид – абсолютные показатели, указывающие, непосредственно, размер прибыли и в связи с этим вычисляемые в денежных единицах.

- Второй вид – относительные показатели, использующиеся для расчета именно рентабельности проекта, исчисляемые в процентах или долях единиц.

Так, наиболее популярными формулами расчета рентабельности являются:

- Отношение дохода от инвестиций без вычета налоговых платежей к процентам объема реализации, которое необходимо умножить на частное, полученное путем деления объема реализации на активы компании (проекта), в акции которой Вы вкладываетесь.

- Отношение суммы доходов компании и Ваших процентов (до уплаты налогов) к размеру активов компании.

- Показатель доходности реализации продукции компании (измеряется в процентах), умноженный на коэффициент оборачиваемости активов фирмы.

Сложно? Вовсе нет, в виде формулы эти выражения выглядят гораздо проще, и далее Вы в этом сами убедитесь.

Да, небольшая ремарка: учтите, что рассчитанную тем или иным способом рентабельность инвестиций необходимо сравнить с запланированными цифрами, показателями рентабельности прошлых лет и аналогичными проектами других компаний.

Только сравнительный анализ поможет выбрать наиболее эффективный и правильный инвестиционный проект, способный значительно приумножить вложенные в него средства.

Итак, если Вы решили проверить, насколько эффективными являются Ваши вложения, какую прибыль приносит инвестированный капитал, и соответствуют ли реалии ожиданиям, проведите тщательный анализ, в рамках которого исследователи выделяют следующие этапы:

- Составляется финансовый анализ компании, в акции которой Вы собираетесь вкладывать деньги. Либо, если речь идет об инвестициях в валюту или другие активы (золото, нефть и т.п.), необходимо просмотреть и проанализировать динамику их стоимости, определить моменты наибольших взлетов и падений и сделать вывод о том, какие события могли к этому привести.

- Построить прогноз дальнейшего развития компании (стоимости инвестиционного актива), хотя бы на краткосрочный период. Желательно, конечно, рассчитывать прогнозируемую величину инвестиций на весь срок, но, к сожалению, это не всегда возможно, да и очень проблематично.

- Провести еще один расчет, на этот раз необходимо просчитать все показатели, определяющие эффективность вложения, особенно учитывая воздействие таких неблагоприятных для инвестора факторов, создающих высокую степень риска, как инфляция, возможное пресыщение рынка продукцией фирмы и, как следствие, стагнацией ее продажи и прочее.

При расчетах можете воспользоваться готовой, выведенной экспертами формулой, выглядит она следующим образом:

ROI = (Доход от вложений / Объем вкладов) * 100%

И помните, что в разных организациях, особенно крупных, есть свои критерии эффективности, которым должны соответствовать инвестиционные проекты.Причем, подавляющее большинство инвесторов, при расчетах использует не точечные показатели (за один конкретный момент времени), а их динамику, которая дает полную картину происходящего.

И еще одно замечание: при расчетах учитывайте, что полученный в итоге уровень рентабельности инвестиций должен быть выше процентов по овердрафту и существенно больше, чем доход от безрисковых инвестиций (без вычета из него налоговых отчислений).

Это не пустые слова, так как если сумма овердрафта будет выше того, что Вы получите по истечению инвестиционного срока, то игра попросту не стоит свеч и максимум, которого Вы сможете добиться – это остаться при своих, избежав потери средств.

Практика показывает, что показатель операционных активов должен быть не менее 20-25%.

Коэффициент ROIC характеризует отдачу от инвестиций

Еще упомянем о таком важном для потенциальных инвесторов коэффициенте как ROIC (Return on Invested Capital), характеризующим отдачу от инвестиций. Он также описывает зависимость между чистой операционной прибылью компании и размером капитала, в нее инвестированного.

- ROIC = ((чистая прибыль + процент * (1 - ставка налогообложения) / (долгосрочные кредиты + размер собственного капитала) * 100%

- ROIC = (EBIT * (1 – ставка налогообложения) / (долгосрочные кредиты + размер собственного капитала))*100%. Где EBIT - Earnings Before Interest and Taxes (Прибыль до уплаты процентов и налогов).

Несколько практических примеров

Ну и напоследок, дабы закрепить теоретический материал и упростить его восприятие, приведем несколько практических примеров расчета рентабельности инвестиций.

Пример 1: Допустим, Вы занимаетесь продажей канцелярских товаров и рекламируете свою продукцию в местной газете. В сумме, за один год размещения рекламных объявлений, Вы тратите 500$.

Каждый раз, когда к Вам приходит новый клиент, интересуетесь, откуда он узнал о Вашей фирме, и, если из газеты, то сумму его покупок аккумулируете на отдельном счету.По прошествии одного года Вы видите, что все клиенты, пришедшие к Вам благодаря объявлению, принесли в сумме 2000$ дохода. Рассчитаем эффективность инвестиций (в данном случае рекламы):

(Заработанная сумма / Затраченная сумма) * 100% = (2000 / 500) * 100% = 400%.

Можно сделать вывод о том, что за каждый доллар, потраченный на рекламу, Вы получили 4 доллара дохода.

Пример 2: Вы собираетесь вложить деньги в акции Apple и покупаете ценные бумаги на сумму 100$. Через определенный временной промежуток их стоимость возрастает до 120$. Формула, как рассчитать рентабельность:

(Заработанная сумма / Затраченная сумма) * 100% = (120 / 100) * 100% = 120%.

Так, на каждый вложенный доллар приходится 20 центов чистой прибыли.

Как видите, формулы для расчета такого важного показателя, как рентабельность, в общем-то, просты. Гораздо сложнее предсказать ее размер на перспективу, но это уже совсем другая история. А пока же, можете свободно оценивать, какой проект оказался наиболее прибыльным для Вас.

При определении прибыльности товара или группы товара чаще всего оценивают рентабельность. Рентабельность - отношение прибыли от реализации товара к ее полной себестоимости, выраженное в процентах. Но иногда возникает вопрос: что выгоднее? Товар с высокой рентабельностью, но он пролежал на складе год, прежде чем его купили, или товар,с меньшей рентабельностью, но который постоянно оборачивается.

Какой показатель может это определить? Существует два показателя, которые могут помочь выявить что выгоднее в таких ситуациях. Эти показатели- доходность товара и рентабельность инвестиций в запасы.

Многие компании оправдывают хранение некоторых запасов годами тем, что купили эти товары очень дешево, а со временем выгодно продадут их. Индекс доходности помогает уравновесить оборачиваемость и прибыль. Он рассчитывается как произведение показателя оборачиваемости на валовую прибыльность и учитывает случаи, когда высокая рентабельность компенсирует низкую оборачиваемость запасов.

Допустим, запас какого-то товара оборачивается четыре раза за год, а каждая продажа приносит 30% валовой прибыли. Индекс доходности будет равен 120. Мы получим ту же рентабельность вложений в запас этого товара, если он обернется только дважды, но принесет 60% прибыли с каждой продажи:

2 оборота * 60% прибыли = 120.

С другой стороны, запас товара, приносящего 20% прибыли с каждой продажи, должен обернуться шесть раз, чтобы достичь того же индекса доходности.

Сходный с индексом доходности показатель — это рентабельность

инвестиций (или валовая рентабельность инвестиций в запасы). Встречается еще одно название этого показателя- ROI инвестиций в запасы .Этот показатель характеризует рентабельность вложений в товарные запасы.Рассчитывается это показатель как отношение валовой прибыли за прошедший год к средней стоимости запасов в тот же период. Рассчитать его несложно во многих информационных системах есть данные о прибыли,полученной от реализации товара или группы товаров. Средние остатки можно рассчитать по формуле, описанной в моем видео о расчете оборачиваемости .

Например, если бы вы получили 20 000 рублей валовой прибыли с 10 000 рублей,

вложенных в запасы, показатель ROI инвестиций в запасы был бы равен 200% (20 000 руб./10 000 руб. = 2). Другими словами, вы получили бы 2 рубля на каждый рубль, вложенный в запасы.При повышении оборачиваемости величина средней стоимости запасов уменьшается, а величина ROI растет. Поэтому при оценки рентабельности товаров или группы лучше использовать показатели, которые учитывают не только прибыль, получаемую от реализации товара, но и сколько этот товар находится на складе.

Победители анализируют.

Анализ открывает глаза.

(Роберт Кийосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. = ![]() ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе Зависимость «Наличие – продажи – неудовлетворённый спрос» ).

| Примечание.

При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного АВС-анализа

, который определяет следующие границы для присвоения ТОП позициям:

A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

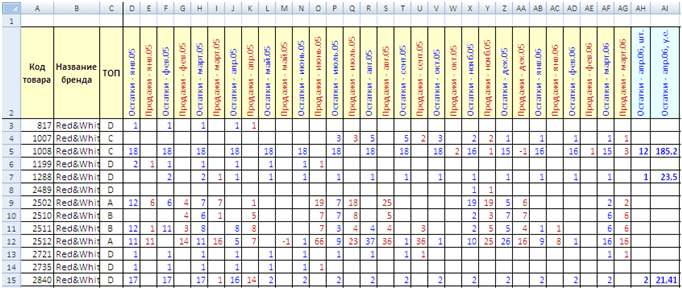

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён АВС-анализ , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

| Важно! Помните, если шапка таблицы не будет полностью заполнена, MS Excel будет выдавать вам сообщение об ошибке. |

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

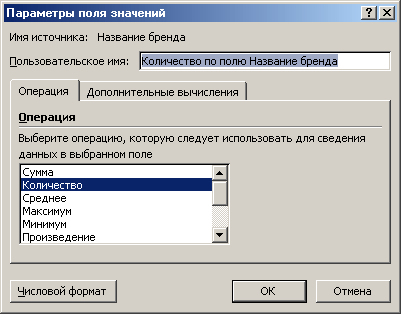

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Важно!

Чтобы сводная таблица выводила именно количество непустых ячеек, а не, например, сумму по ним, необходимо в области сводной таблицы нажать правую кнопку «мышки», из появившегося меню выбрать «Параметры полей значений». Затем в появившемся диалоговом окне указать «Количество».

|

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

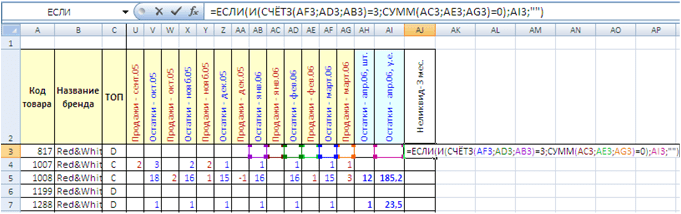

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

48.379433 31.165580

Коэффициент рентабельности запасов предприятия показывает, что его состояние в динамике лет улучшилось, причем в 2007 г. его значение меньше среднеотраслевого в 0,71 раза, что является приемлемым фактором. Так, в 2007 г. предприятие на 1 рубль своих запасов получало 7,06 руб. чистой прибыли, а в 2009 г. на 1 рубль вложенных средств приходилось уже 376,34 руб., что на 208,41 руб. больше, чем в 2008 г. Это говорит о том, что ООО "Альметьевское управление технологического транспорта-3" эффективно использует свои запасы в целях получения прибыли.

Анализ коэффициента рентабельности сырья, материалов и аналогичных ценностей ООО "Альметьевское управление технологического транспорта-3" показывает, что в 2008 - 2009 гг. его значения значительно выше среднеотраслевого. В 2007 г. значение коэффициента практически равнялось среднеотраслевому, в 2008 г. превышало среднеотраслевое значение в 25,31 раза, а в 2009 г. в 78,81 раза. В целом наблюдается непрерывная значительная тенденция к увеличению, что свидетельствует об увеличении эффективности использования сырья, материалов и аналогичных ценностей.

Анализируя коэффициент рентабельности расходов будущих периодов наблюдается тенденция к значительному увеличению. Если на начало рассматриваемого периода на рубль расходов будущих периодов приходилось 60,53 руб. чистой прибыли, то на конец периода 933,69 руб. чистой прибыли. В 2008 г. значение коэффициента увеличилось на 924,12%, а в 2009 г. уменьшилось в 0,95 раза. Во все рассмотренные периоды значение коэффициента намного выше среднеотраслевого значения. Это свидетельствует о том, что ООО "Альметьевское управление технологического транспорта-3" эффективно использует расходы будущих периодов.

Проанализировав показатели рентабельности, можем утверждать, что наблюдается тенденция к их значительному увеличению. Рентабельность проанализированных коэффициентов находится на хорошем уровне. Это говорит о том, что ООО "Альметьевское управление технологического транспорта-3" эффективно использует элементы запасов в целях получения прибыли.

Оценивая состояние оборотных активов, важно изучить качество и ликвидность дебиторской задолженности и дать обобщающую характеристику портфеля дебиторской задолженности.

Для анализа эффективности управления дебиторской задолженностью рассчитаем показатели ее оборачиваемости и продолжительности одного оборота, представленные в таблице 10.

Таблица 10

Анализ оборачиваемости и продолжительности одного оборота дебиторской задолженности ООО "Альметьевское управление технологического транспорта-3" за 2007 - 2009 гг.

|

Показатель |

Среднеотраслевые значения | |||

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов: | ||||

|

Продолжительность одного оборота дебиторской задолженности, дни: | ||||

|

краткосрочная дебиторская задолженность | ||||

|

долгосрочная дебиторская задолженность |

Анализ коэффициента оборачиваемости дебиторской задолженности ООО "Альметьевское управление технологического транспорта-3" показывает неблагоприятную тенденцию к снижению, в течение всех анализируемых периодов значительно превышает среднеотраслевое значение.

В конце каждого месяца для контроля над дефицитом на предприятиях рекомендуется исчислять показатель уровня обслуживания покупателей по следующей формуле:

Уровень обслуживания покупателей - это процент спроса, который может быть удовлетворен непосредственно из запаса в течение установленного периода или:

Отгрузка (спрос) = отгрузка / (отгрузка + дефицит) х 100%

Это показатель доступности запаса в момент, когда он необходим для покупателя. Если предприятие не полностью удовлетворяет спрос, покупатель вынужден искать дополнительное количество товара где-то еще, а именно, - у конкурента. Чем выше этот показатель, тем лучше, тем выше объем реализации, однако он должен быть сбалансирован с объемом инвестиций в товарные запасы . Оптимальное значение уровня обслуживания обычно около 95%. Для обеспечения полного уровня обслуживания покупателей из запаса потребуются значительные вложения средств в страховые запасы, что омертвляет запасы и вызывает рост издержек по хранению.

При исчислении уровня обслуживания в расчет необходимо включить только те продажи, которые осуществляются из запаса. Нельзя в расчет включать продажи других типов, такие как:

- реализация товаров, не поступающих в запас - товары, которые не были в запасе, а были специально заказаны для удовлетворения специального заказа;

- реализация товаров по прямым или транзитным поставкам - материалы посланы непосредственно от поставщика покупателю;

- реализация неожиданно крупных партий - отгрузки, осуществляемые посредством специальной закупки у поставщика.

Отгрузки данных типов товаров не показывают, насколько эффективно используются запасы для удовлетворения немедленных потребностей покупателей.

Данный показатель является важным при анализе эффективности управления запасами, однако должен представляться вместе с другими частными показателями, показателем рентабельности . В анализе и планировании необходимо учитывать взаимосвязь уровня обслуживания и других показателей управления запасами.

С точки зрения достаточности оборотного капитала большое значение имеет показатель оборачиваемости товарных запасов . Он показывает, сколько раз в год запасы проходят через организацию. Показатель получается путем деления годовой суммы реализации на сумму товарных запасов по балансу. Формула расчета показателя имеет вид:

Kоб = Объем реализации / Средние остатки за период

Учитывают несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в натуральном выражении (по штукам, по объему, по массе и т.д);

- оборачиваемость каждого наименования товара по стоимости;

Оборачиваемость в натуральном выражении очень удобна для оценки отдельных номенклатурных позиций. Однако, при совокупной оценке оборачиваемости по складу в целом, этот метод дает большую погрешность. В этом случае приходится суммировать, например, килограммы сахара с кубометрами древесины.

Внимание. Не путайте показатель оборачиваемости товарных запасов с оборачиваемостью товарных запасов. Последняя считается в днях.

В общем случае, когда это отношение является слишком большим (по сравнению с предыдущими или со средними данными по отрасли), то это показывает недостаточность запасов. Если же отношение слишком маленькое, это может означать, что товарные запасы чрезмерны или, возможно, устарели.

Другим частным показателем управления запасами является отношение суммы товарных запасов к чистому оборотному капиталу . Если это отношение показывает, что высокий может столкнуться с недостатком ликвидных средств и ей будет трудно выполнить свои обязательства в срок.

Напомним что, чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC ) - разность между величиной текущих активов и текущих обязательств.

Обычно отношение суммы товарных запасов к чистому оборотному капиталу не должно превышать 80%. Скорость обращения товарных запасов должна быть максимально высокой, настолько высокой, насколько это возможно экономически целесообразно с финансовой позиции. Чем выше скорость оборота, тем меньше возможность финансовых потерь из-за финансового износа товаров и их порчи.

Исходя из приведенных выше показателей, можно сделать вывод, что скорость оборота товарных запасов должна быть настолько высокой, насколько это обосновано экономически.

Чем выше скорость оборота, тем выше ликвидность активов предприятия. В то же время, чем больше показатель оборачиваемости, тем больше вероятность отсутствия в запасе того, что требует покупатель, чаще навлекаются и транспортные расходы. Коэффициент оборачиваемости - это показатель того, насколько эффективно используются вложенные в товарные запасы денежные средства. Аналогично расчету уровня обслуживания, при расчете используется правило: если потребности заказчика удовлетворяются без участия запаса на складе, то необходимо исключить стоимость проданных таких товаров из расчетов.

Тип реализации, который не должен браться в расчет: прямые поставки от поставщика к покупателю, которые минуют запасы; специальные заказы покупателя, товары по которым отсылаются сразу же по прибытии; реализация неожиданно крупных партий товара.

Каждый вариант реализации может являться прибыльным, но в каждом случае запасы склада, который осуществляет продажу, остаются нетронутыми.

Какова же должна быть нормальная скорость оборота товарных запасов, к которой следует стремиться?

Учет и отчетные данные об использовании товарных запасов должны давать сведения о скорости оборота товарных запасов в прошлом, с тем чтобы компания могла определить, какая оборачиваемость является наилучшей для данных товарных статей запасов.

К примеру, предприятия обрабатывающей промышленности могут обратиться к индексам, показывающим типичные общие пропорции для отдельных отраслей производства. Обычно торговцы промтоварами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20-30%. Если прибыльность составляет 15%, число оборотов приблизительно 8. Если прибыльность 40%, то солидная прибыль может быть получена 3 оборотами за год. Как было замечено ранее, не следует, что если шесть оборотов хорошо, то восемь или десять оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей.

Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия?

Ответ на этот вопрос довольно сложен, так как существует множество факторов, влияющих на ответ. Частота, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы, все эти факторы влияют на итоговое решение. К тому же накладывает большой отпечаток используемая прикладная программа по управлению запасами. Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в следующей формуле:

Ожидаемое количество оборотов = 12 / (f * (OF+0,2*L))

Где,

OF - средняя частота заказа в месяцах (т.е. временной интервал между размещением заказов поставщику);

L - средний период доставки в месяцах (т.е. время между размещением

заказа и получением товара);

f - коэффициент, который обобщает действие прочих факторов, влияющих на

теоретическое количество оборотов. Эти факторы следующие: ширина

ассортимента в хранении, т.е. необходимость хранения медленно

оборачивающихся запасов в целях маркетинга, большие чем требуется

покупки в целях получения скидок за объем, требования минимальной

партии закупки, ненадежность поставщика, факторы политики экономичного

размера заказа, затоваривание в целях промоушн, использование поставки

в две стадии.

Если эти факторы на обычном уровне, то коэффициент должен быть около 1,5. Если один или несколько факторов имеют экстремальный уровень, то коэффициент принимает значение 2,0. К тому же принимается два допущения при использовании этой формулы: неизбежные «мертвые запасы», которые создаются только из-за предполагаемого сезонного спроса, не берутся в расчет. Ниже приведена таблица, которая иллюстрирует значения этой формулы для серий различных значений периодов заказа и доставки, используя факторы 1,5 и 2,0.

Таблица 1. Зависимость оборачиваемости инвестированных в

товарные запасы средств от частоты заказа (коэффициент f=1.5)

Таблица 2. Зависимость оборачиваемости инвестированных в товарные запасы средств от частоты заказа (коэффициент f=2.0)

Например, подставляя частоту заказов 1 месяц и полмесяца время доставки и фактор 2,0, получаем 5,5 оборотов. Это немногим более чем двухмесячный объем снабжения всех товаров. (Получено делением 12 на количество оборотов). Почему предприятие допускает более чем месячный размер снабжения, если оно заказывает каждый месяц? Дело в том, что большая часть запасов находится в процессе транспортировки (имеют место транспортные запасы), существуют также страховые запасы.

Одним из допущений является то, что мертвые запасы исключаются из расчетов. Обычно эти запасы составляют от 10% до 40% запасов и действуют как «хомут вокруг шеи запасов». (т.е. если 25% запасов мертвые, то они автоматически сокращают количество оборотов на 25% и потенциальный уровень в 6 оборотов падает до 4,5). Фактор 1,5 допускает некоторые расширения запасов, например, по причинам: требованиям минимальной партии, минимальной партии для скидок, для удовлетворения условиям политики EOQ. Если возникают новые факторы, то нужно использовать фактор 2,0. Практически не возникает ситуаций, когда фактор больше 2,0.

На практике часто переоценивают значение показателя оборачиваемости. Принято полагать, что показатель оборачиваемости показывает, насколько хорошо предприятие управляет своими запасами, чем выше показатель оборачиваемости, тем управление запасами более эффективно. По этой логике, самым эффективным способом улучшения эффективности управления запасами является вложение всегда минимальных средств в товарные запасы.

Однако подобная политика может привести к дефициту товаров и снижению объемов реализации. Данный показатель является важным при анализе эффективности управления запасами, однако должен представляться вместе с другими частными показателями и показателем рентабельности или сверхнормативной прибыли. Оптимальное значение коэффициента оборачиваемости должно рассчитываться в системном подходе с учетом максимизации показателя рентабельности. В анализе и планировании необходимо учитывать взаимосвязь этого показателя с уровнем обслуживания и другими частными показателями управления запасами. При формировании ассортимента многие предприятия часто ориентируются на показатель оборачиваемости. Высокое значение показывает, насколько быстро оборачиваются запасы данного наименования, но не показывает, насколько прибыльно продается эта ассортиментная позиция.

Более совершенным и простым для расчета является показатель рентабельности инвестиций в запасы (объем маржинальной прибыли за период - в числителе). Если показатель оказался низким, это значит, что либо установлена слишком низкая наценка, либо созданы большие запасы, либо то и другое. На какой бы показатель ни ориентировалось предприятие (рентабельность, оборачиваемость, или объем продаж и т.д.) в планировании и обобщающей оценке необходимо увязывать частные показатели друг с другом и интегральным показателем рентабельности инвестиций в запасы. Сами по себе показатели не дают представление, стремиться ли к их росту или снижению, какое значение показателей оптимальное, показатели представляют отдельные проекции системы и не представляют оценку системы в целом. Даже показатель рентабельности в «плоском анализе» не отражает факторы, на него влияющие и по нему не понятно как его можно улучшить.

Показатель рентабельности, оборачиваемости, уровня обслуживания являются тестовыми показателями, значительные отклонения которых от плановых оптимальных значений говорят о необходимости более детального анализа причин отклонений в системе. Совершенствование набора показателей эффективности заключается в том, что, помимо оборачиваемости и уровня обслуживания, необходимо использовать интегральный показатель рентабельности, с возможностью проведения системного анализа влияния на него внешних факторов.

Литература:

- A New Look at Safety Stock. By Jon Schreibfeder.

- Why Is Inventory Turnover Important? By Jon Schreibfeder.

- Ефимова О.В. Анализ оборачиваемости средств коммерческого предприятия. Бухгалтерский учет.- №10-1994.- с.35-36.

- How many Inventory Turns Should I get? By Charlie J. Bodenstab.